En este capítulo, que comprende las reglas II.12.4.1. a II.12.4.6, se señala el procedimiento mediante el cual se llevará a cabo el programa de condonación, del que nos habla el Artículo Tercero Transitorio de la Ley de Ingresos de la Federación para el Ejercicio 2013, publicada el pasado 17 de diciembre de 2012.

Recordemos que, de acuerdo con el artículo en cuestión, dicho programa prevé la condonación total o parcial de los créditos fiscales consistentes en contribuciones federales cuya administración corresponda al Servicio de Administración Tributaria, cuotas compensatorias, actualizaciones y accesorios de ambas, así como las multas por incumplimiento de las obligaciones fiscales federales distintas a las obligaciones de pago, de acuerdo a lo siguiente:

- Créditos fiscales causados antes del 1 de enero de 2007, previa solicitud del contribuyente y bajo los parámetros previstos en la LIF.

- Recargos y multas de créditos fiscales de cuotas compensatorias y contribuciones federales distintas a las del contribuyente debió retener, trasladar o recaudar, así como las multas por las obligaciones formales, causadas desde el 1° de enero de 2007 al 31 de diciembre de 2012, al 100% si se pagan las cuotas o contribuciones actualizadas en una sola exhibición.

- Multas impuestas durante 2012 y 2013, por el incumplimiento a obligaciones distintas de pago, con excepción de la relativa a declarar pérdidas en exceso, reduciéndose en un 60%, si se cubren a los 30 días después de su notificación.

Fuente: SAT "Ponte al Corriente".

En el penúltimo párrafo del mismo artículo se señala que el SAT emitiría las reglas necesarias para la aplicación de la condonación prevista, a más tardar en Marzo de 2013. Es así como, el día de hoy, la Secretaria de Hacienda y Crédito Público publica dichas reglas, en la edición matutina del Diario Oficial de la Federación.

De acuerdo con dichas reglas, el contribuyente en cuestión presentará, a mas tardar el 31 de mayo de 2013, la solicitud correspondiente a través de la página del SAT (regla II.12.4.1), de acuerdo al procedimiento previsto en la regla II.12.4.2:

Paso 1. Ingresar a la opción "Ponte al Corriente" del portal del SAT:

Paso 2. Ingresar al sitio con Firma Electrónica:

Paso 3. Seleccionar, en el menú principal, la opción "Solicitud" o "Consulta", según vaya a ingresarse la solicitud de condonación por primera vez, o a consultar el estatus de alguna solicitud:

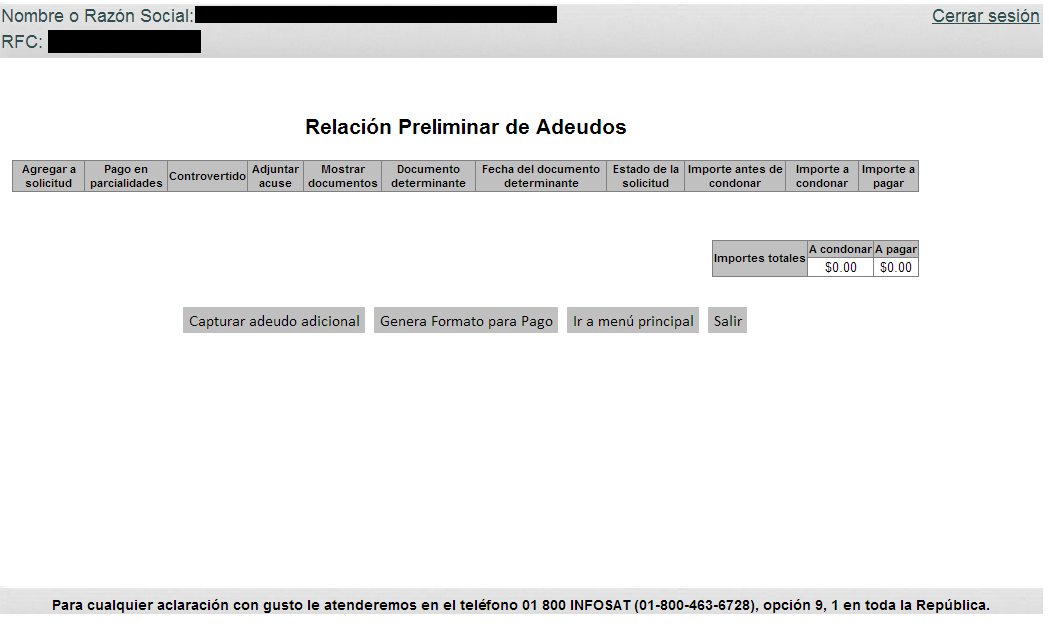

Paso 4A. En caso de ingresar a la opción "Solicitud" en el menú principal, el sistema mostrará una relación de adeudos.

En caso de encontrarse el crédito fiscal dentro de los mostrados por el sistema, deberá seleccionarlo; en caso contrario, seleccionar "Capturar adeudo adicional" e ingresar los datos que el sistema pide.

Al finalizar, dar clic en "Genera Formato para Pago". Con esto, se generará una línea de captura para realizar el pago del adeudo en el Banco, en caso de que haya importe a pagar. De lo contrario, el trámite quedará finalizado.

Paso 4B. En el caso de ingresar a la opción "Consulta", el sistema nos da la opción de:

- Consultar el estado de la solicitud;

- Generar o actualizar la línea de captura, en caso de que haya pasado la fecha límite señalada en la línea de captura que originalmente se genero; y

- Obtener la resolución de la solicitud, transcurridos 30 días de la fecha de efectuado el pago, en caso de haberla solicitado.

A continuación les dejo el documento con el procedimiento completo, de acuerdo con lo señalado en la 1a. Resolución de Modificaciones a la RMF 2013:

Ahora bien, la Regla II.12.4.4 señala que, en caso de créditos fiscales cuya administración corresponda a las entidades federativas en términos de los convenios de colaboración administrativa en materia fiscal federal, éstas definirán la forma de presentación de las solicitudes, por lo que habrá que esperar a que cada entidad federativa emita las reglas de presentación correspondientes.

Por último, la Regla II.12.4.5 señala que los contribuyentes que obtengan el beneficio de condonación, podrán dejar de considerar como ingreso acumulable los montos condonados.

El procedimiento en cuestión y, en general, lo dispuesto por la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2013, entra en vigor el día de mañana, 20 de febrero, de acuerdo a lo señalado en el Artículo Primero Transitorio de la publicación en cuestión.

Quedo pendiente de sus comentarios y/o duda, en este medio o a través de Twitter: @maryv85.

Seguir a @maryv85

No hay comentarios:

Publicar un comentario